(nadaljevanje) Koliko kvadratov si lahko privoščimo pri različnih cenah in različni višini plače (2)

Marja Milič, Matej Šimnic

»Stanovanja v mestih postajajo luksuz za premožne in vlagatelje, povprečni prebivalec pa je prisiljen v dnevno migracijo,« pravi eden od komentatorjev na družbenem omrežju Linkedin, ki se je obregnil ob naš izračun cenovne dostopnosti do stanovanj, ki smo ga objavili sredi januarja na našem blogu. Zanimanje za objavo je bilo precejšnje, saj si je jo ogledalo skoraj 20 tisoč ljudi. Izračun je namreč pokazal, da si s povprečno plačo težko kupimo stanovanje po trenutnih cenah. Razpoložljiv dohodek povprečnega Slovenca namreč zadošča za le 88 odstotkov obroka kredita. Vsi se z izračunom niso strinjali. Nekateri so namreč prepričani, da se bo rast cen nepremičnin nadaljevala in da tega ne bo ustavila tudi vse slabša dostopnost oziroma nedostopnost do stanovanj.

Vseeno so bila v komentarjih (preverite jih TU) izpostavljena zanimiva izhodišča, ki smo jih dodatno analizirali.

- Stanovanja v mestih si lahko privoščijo le bolj premožni in vlagatelji.

- Stanovanja kupujemo ob pomoči partnerjev in družinskih članov.

Preden se lotimo poglobljene analize omenjenih odzivov ali prepričanj, navedimo predpostavke, ki smo jih upoštevali pri izračunih.

Cena stanovanj: Za kvadratni meter rabljenega stanovanja v Ljubljani je potrebno odšteti v povprečju preko 2.900 evrov, na ravni države pa preko dva tisočaka.

Velikost stanovanja: Po podatkih geodetske uprave je povprečno stanovanje veliko 50 kvadratnih metrov, kar smo upoštevali pri izračunu cenovne dostopnosti stanovanja za povprečnega Slovenca.

Stanovanjsko posojilo: Upoštevali smo stanovanjska posojila po fiksni obrestni meri nad 10 let v višini 2,4 odstotka, kolikor je povprečje, ki ga objavlja Banka Slovenije. Večina bank od posojilojemalcev tudi zahteva lastno udeležbo. V izračunu smo upoštevali 20 odstotkov lastnih sredstev glede na vrednost nepremičnine.

Kreditna sposobnost: Poleg plače in dodatkov na izračun kreditne sposobnosti vpliva tudi minimalna plača. Ta se je z novim letom dvignila na 1.024 evrov bruto mesečno (oziroma približno 736 evrov neto), kar je 8,9 odstotka več kot lani. Višja minimalna plača lahko zniža našo kreditno sposobnost, ob predpostavki, da se nam ne zviša tudi plača. Pri izračunu kreditne sposobnosti je potrebno upoštevati tudi strošek vzdrževanega člana, kot ga določa zakon o socialno varstvenih prejemkih. Ta znaša 237,29 evra mesečno za enega otroka, ki ga vzdržujeta dva starša. Banke v izračun kreditne sposobnosti vključujejo tudi razne dodatke. V našem izračunu smo upoštevali višino malice, sicer pa upoštevajo vse dodatke, ki se jih sme rubiti. Ne morejo recimo preživnine, otroških dodatkov, štipendije in podobno.

Podrobnejše pojasnilo izračuna najdete v predhodno objavljenem članku (izračun) Stanovanja vse dražja in nedostopna. Kdo si jih sploh lahko še privošči?

#1 ODZIV: »Bolj realno je gledati, kako dostopna so stanovanja za recimo ljudi, ki imajo nadpovprečne dohodke v Ljubljani, ne pa glede na povprečnega Ljubljančana.«

Odgovor: Povprečna mesečna neto plača Ljubljančanov je bila v novembru 1.509 evrov, kar je 13 odstotkov več kot mesec prej in 14 odstotkov nad slovenskim povprečjem. Novembrsko povprečje je popačeno, predvsem zaradi višjih izrednih izplačil, tako tistih povezanih z epidemijo covid-19 kot delovno uspešnostjo v letu, ki se je iztekalo. Zato smo pri izračunu cenovne dostopnosti do stanovanj upoštevali 12-mesečno povprečje, ki zajame letno dinamiko po mesecih.

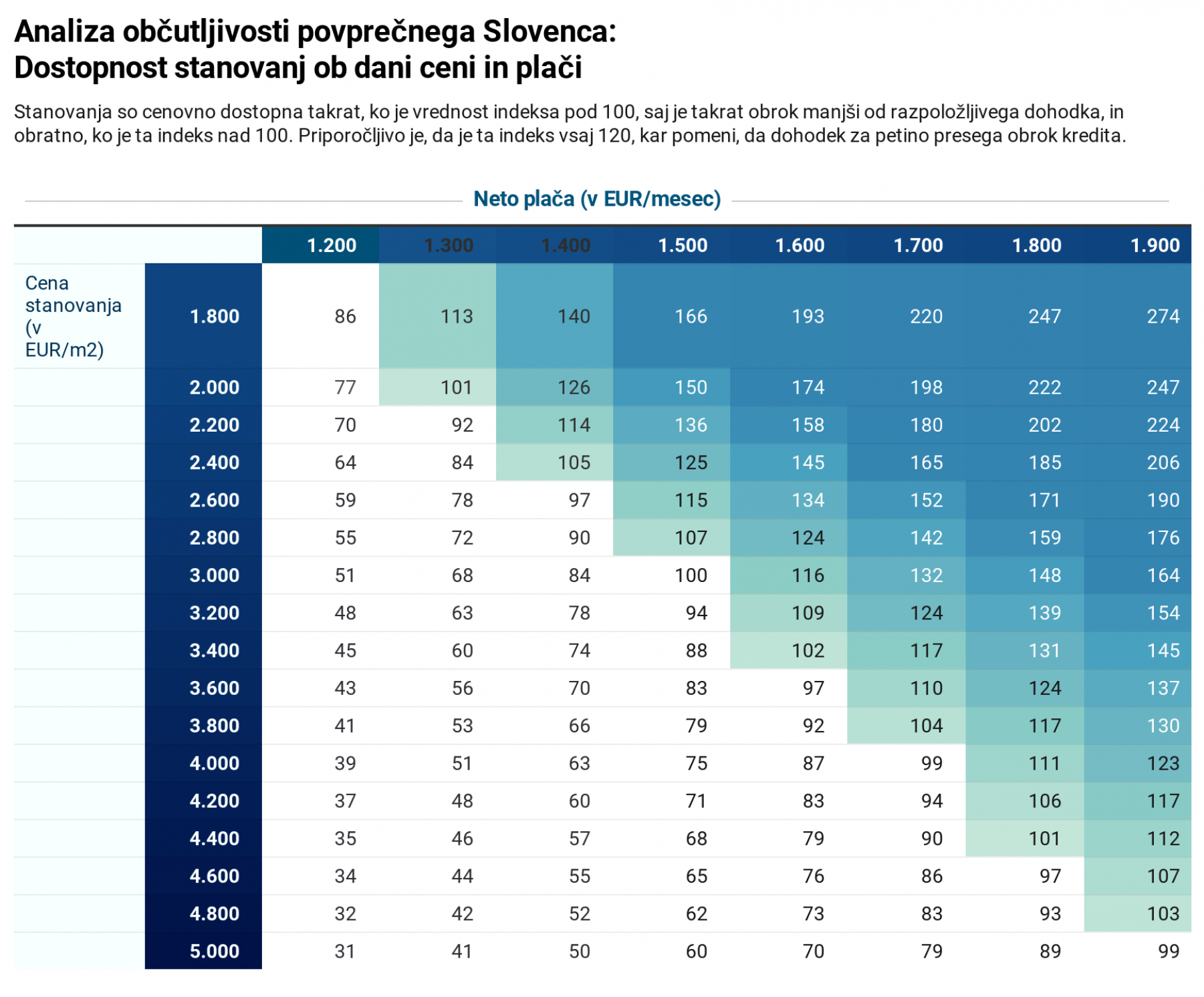

Ker ne vemo, kakšen je razpon plač Ljubljančanov, smo izračunali analizo občutljivosti, ki nam pove, koliko kvadratov si lahko privoščimo pri različnih cenah in različni višini plače. Stanovanja so cenovno dostopna takrat, ko je vrednost indeksa nad 100, saj je razpoložljivi dohodek v tem primeru večji od obroka posojila, in obratno, ko je ta indeks pod 100, ko je dohodek manjši od obroka. Priporočljivo je, da je ta indeks vsaj 120, kar pomeni, da dohodek vsaj za petino presega obrok kredita. Razlogov za to je več, od tega, da se obrok lahko dvigne in bi vsaka sprememba obrestne mere povzročila plačilno nesposobnost oziroma životarjenje dolžnika. Prav tako oseba v primeru, ko nima presežka nima možnosti varčevati ali si privoščiti kakšno drugo dodatno storitev.

Poglejmo primer. Recimo, da je Markova povprečna mesečna plača 1.600 evrov neto in želi kupiti 50 kvadratih metrov veliko stanovanje v Ljubljani, kjer je povprečna cena 2.914 evrov na kvadratni meter. Ima enega vzdrževanega člana (povprečje otrok v družinah z otroki pri nas je 1,56 otrok). Ob upoštevanju razpoložljivega dohodka, kot ga računa Banka Slovenije - 76 odstotkov minimalne plače in strošek za vzdrževanega člana-, bi bil najdražji kvadratni meter, ki bi si ga lahko privoščil 3.400 evrov za kvadratni meter. Toda, pozor. Višja je cena, več lastnih sredstev moramo imeti na voljo. V izračunu smo upoštevali, da banke zahtevajo 20 odstotkov lastnih sredstev, kar pomeni, da bi Marko moral imeti 34 tisoč evrov lastnih sredstev.

Kaj pa če ima Marko 2.000 evrov mesečne plače? V tem primeru, bi si lahko privoščil stanovanje tudi po pet tisoč evrov za kvadratni meter, vendar ob predpostavki, da ima 50 tisočakov lastnih sredstev in da je pripravljen za kredit nameniti celoten razpoložljivi dohodek.

Zanimivo, stanovanja s povprečno plačo so cenovno dostopna osebam, ki nimajo vzdrževanih članov, kar seveda ne ustreza profilu povprečnega državljana, pa vseeno. Družin brez otrok pri nas je 150 tisoč, enočlanskih gospodinjstev pa skoraj 270 tisoč.

#2 ODZIV: »Kredit ponavadi vzamemo s partnerjem, pri pologu pomaga tudi družina obeh partnerjev.«

Odgovor: Res je. Pri nakupu stanovanja se običajno angažira cela družina. Vendar se vedno ne moremo zanašati na pomoč družine. Poleg tega je medgeneracijski transfer sredstev za polog tudi sicer problematičen na dolgi rok, saj pravice iz naslova državne pokojnine upadajo in bodo starši vse težje pomagali, svoje prihranke pa bodo v večji meri namenjali kompenzaciji upadajoče realne pokojnine.

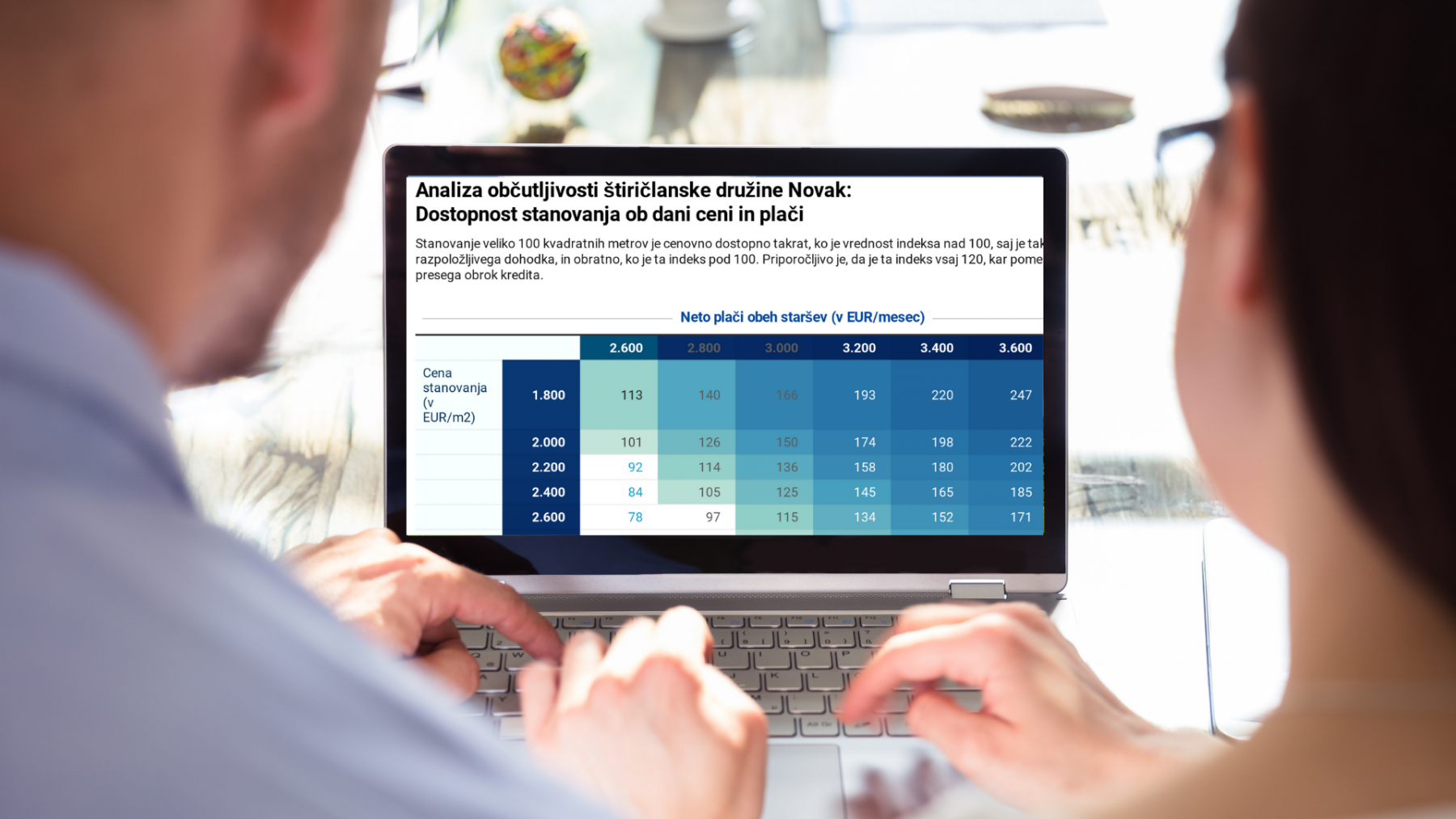

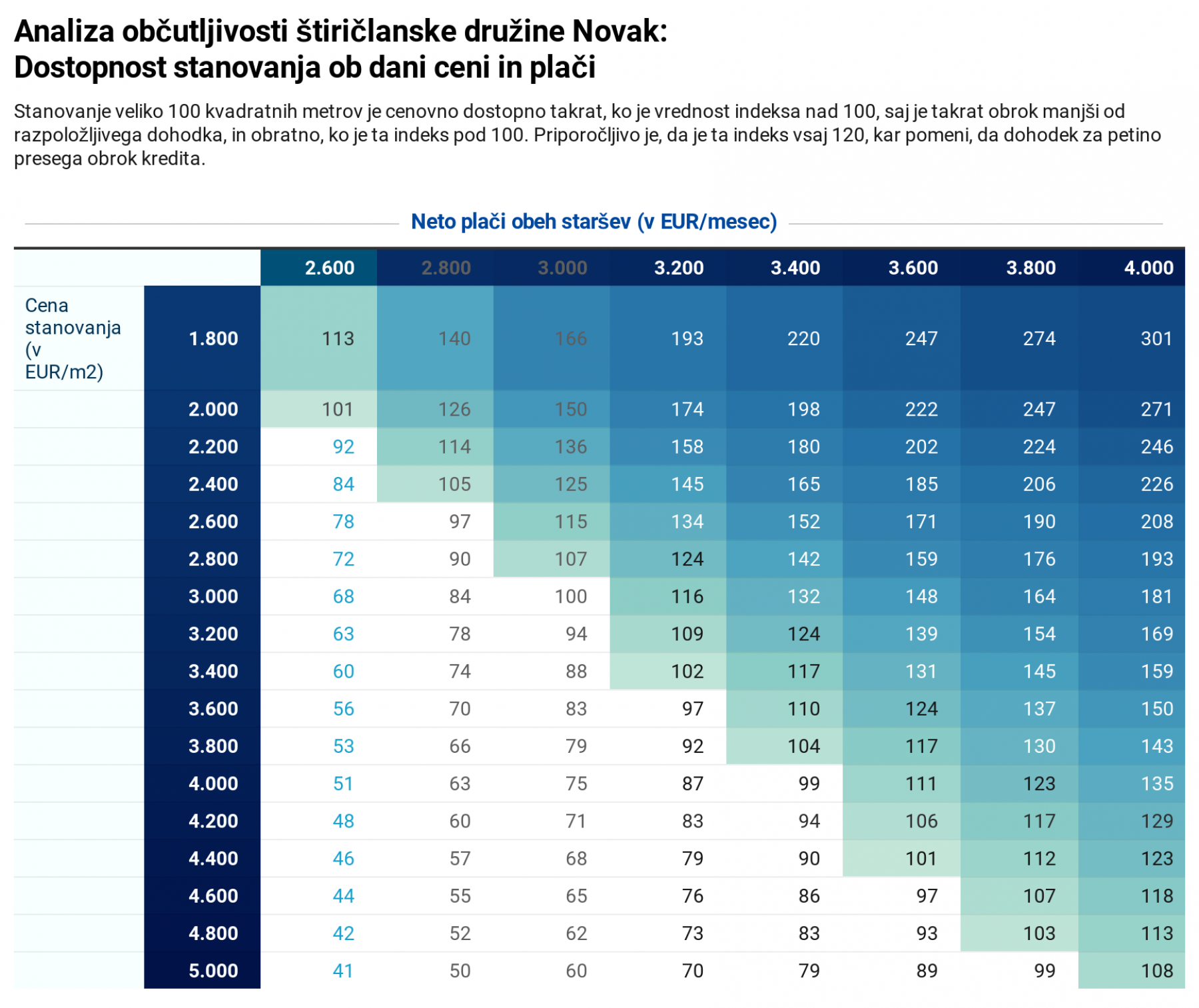

Poglejmo primer. Štiričlanska družina Novak želi kupiti 100-kvadratih metrov veliko stanovanje. Gre za situacijo, kjer se naš primer povprečnega državljana, ki vzdržuje enega otroka preslika na primer para z dvema vzdrževanima članoma. Dodatni faktor, ki ga prinese nakup večjega stanovanja, je ta, da to pomeni nižjo ceno kvadratnega metra. Po podatkih zadnjega monitoringa Nepremičnine PRO, ki ga izvajamo vsako četrtletje, je bila povprečna cena kvadratnega metra tri- in večsobnega stanovanja v Ljubljani v tretjem četrtletju lani 2.660 evrov. To je 8,7 odstotkov manj od povprečne cene stanovanj. Navkljub nižji ceni in dveh povprečnih neto plačah je Novakovim stanovanje še vedno cenovno nedostopno. Indeks cenovne dostopnosti znaša 83,09, kar pomenim da razpoložljivi dohodek zadošča za 83,09 odstotkov obroka kredita.

Rabljeno stanovanje postane dostopno Novakovim, šele v primeru, da v povprečju v 12 mesecih na osebo prejemajo vsaj 1.430 evrov na plače osebo (2.860 evrov na dve osebi), oziroma sedem odstotkov več od drseče povprečne plače Ljubljančana v zadnjih 12 mesecih. Pripravili smo tudi dodatno tabelo z analizo občutljivosti za družino z dvema otrokoma.

Vseeno velja poudariti, da se lahko zatakne pri drugi predpostavki. Kateri? Namreč pri vseh naših izračunih upoštevamo, da ima par (oziroma posameznik) na voljo polog v višini dvajset odstotkov nakupa. To v primeru družine Novak pomeni 53.200 evrov lastnih sredstev. Zagotoviti omenjeni polog postaja vse večji izziv, ki je za mnoge nepremostljiv. Namreč manj lastnih sredstev, pomeni večje posojilo, kar poveča obrok in zahteva višjo plačo oziroma se indeks cenovne dostopnosti poslabša ob dani plači.

Kaj pa obnova, pa počitnice, rekreacija, pokojnina …

Poudarimo, da pri zgornjih izračunih cenovne dostopnosti do stanovanj govorimo o rabljenem stanovanju, ki pogosto po nakupu zahteva obnovo, pri čemer ne upoštevamo opreme. Denimo monitoring trga Nepremičnine PRO kaže, da stane kvadratni meter novejšega rabljenega stanovanja, ki ne zahteva celovite obnove, za kar 25 odstotkov dražji od povprečja. Kupec stanovanja se tako bodisi sooča s potrebo po dodatnih sredstvih za obnovo, ali pa dražjo starogradnjo, kar pomeni v praksi cene na kvadratni meter nad 3.300 evri. Tovrsten nakup zahteva tako večji polog (66 tisoč evrov) in tudi višjo plačo v višini 1.570 evrov na osebo ali več. Seveda je mogoče kredit pridobiti tudi z manjšim deležem lastne udeležbe, denimo 10 odstotkov, kar pomeni pol manjši polog, vendar tudi večji obrok kredita, kar zahteva spet višjo plačo na osebo, in sicer zaokroženo blizu 1.700 evrov na osebo. Skratka omenjeni nakupi zahtevajo bistveno višje dohodke.

Velja poudariti, da gre pri zgornjim mejah dohodkov celoten razpoložljivi dohodek za servisiranje kredita in za morebitno varčevanje, medtem ko praktično nič ne ostane za osebne storitve, rekreacijo, potovanja ali koriščenje dodatnih storitev. Posameznik ni sposoben oblikovati varnostne rezerve. Vse je podrejeno zagotavljanju bivanjske površine, kar zagotovo ni zdravo razmerje med razpoložljivim dohodkom in obrokom kredita. Priporočljivo je, da razpoložljivi dohodek družine vsaj za petino višji od obroka kredita. Skratka teza, da stanovanja postajajo za povprečnega državljana misija nemogoče in so dostopna vsem z nadpovprečnimi dohodki in prihranki ali premoženjem se zgolj potrjuje, ko vključujemo dodatne scenarije. Dodatno se potrjuje teza, da so za povprečnega prebivalca nedostopne novejše gradnje in novogradnje v prestolnici. Tudi za tiste z nadpovprečnimi dohodki nakup predstavlja resno obremenitev razpoložljivega dohodka, kar ogroža njihovo sposobnost ustreznega varčevanja za pokojnino.